El control es la función administrativa que consiste en medir y corregir el desempeño de los subordinados con el propósito de garantizar que se ejecuten los planes dispuestos para alcanzar los objetivos. La planeación requiere programas coherentes, integrados y articulados, en tanto que el control exige concordancia entre planes y acciones.

Conceptos de control

- Control. El proceso de control lo practican todas las áreas y niveles de la administración de una empresa y tiene varios significados en administración.

- Control como función restrictiva y coercitiva. En este sentido, el control tiene carácter negativo y limitante y muchas veces se interpreta como coerción, delimitación inhibición o manipulación. Es el denominado control social aplicado en la sociedad y en las organizaciones para inhibir el individualismo y la libertad personal.

- Flujo constante. Utilizado para mantener cierto grado constante de flujo de modo automático o el funcionamiento de un sistema.

- Sistema. Es el caso del proceso de control automático en las refinerías de petróleo y las industrias químicas de procesamiento continúo y automático.

- Proceso administrativo. Junto con la planeación, la organización y la dirección, en general la administración crea mecanismos para controlar todos los aspectos que se presenten en las operaciones de la organización.

Conceptos importantes relacionados con el control

- Controles de proceso. Acciones de control que impactan las actividades internas de la empresa y sirven para regular y evaluar las actividades de transformación.

- Proceso de control. Acciones secuenciales realizadas por la gerencia para establecer estándares de desempeño, medir y evaluar el desempeño y llevar a cabo acción correctiva cuando esté indicado.

- Retroalimentación. Información sobre el desempeño del trabajo o del desempeño organizacional derivado del trabajo en sí, que se utiliza de una manera correctiva.

- Controles de ingreso. Acciones correctivas efectuadas durante la fase de ingreso de las actividades de la organización.

- Controles de comportamiento. Acciones tomadas por la gerencia que buscan especificar, evaluar y corregir el desempeño humano dentro de la empresa, incluyendo las técnicas de valoración del desempeño y la planeación de la producción y las operaciones.

- Controles financieros. Así se denomina a los objetivos financieros formalmente establecidos en una organización que se ponen en marcha, durante un periodo definido. Son los parámetros financieros dentro de los cuales operan, las condiciones asumidas para existir durante ese tiempo y los estándares de desempeño contra los que puede juzgarse el desempeño financiero.

- Controles de salida. Acciones que toma la gerencia para regular la salida de productos o servicios, o de ambos de la organización.

Utilización del control

La finalidad del control es garantizar que los resultados de lo que se planeó, organizó y distribuyó se ajusten lo máximo posible a los objetivos preestablecidos. La esencia del control radica en la verificación de si la actividad controlada está alcanzando o no los objetivos o resultados deseados. El control es un proceso que guía la actividad ejecutada para alcanzar un fin determinado de antemano.

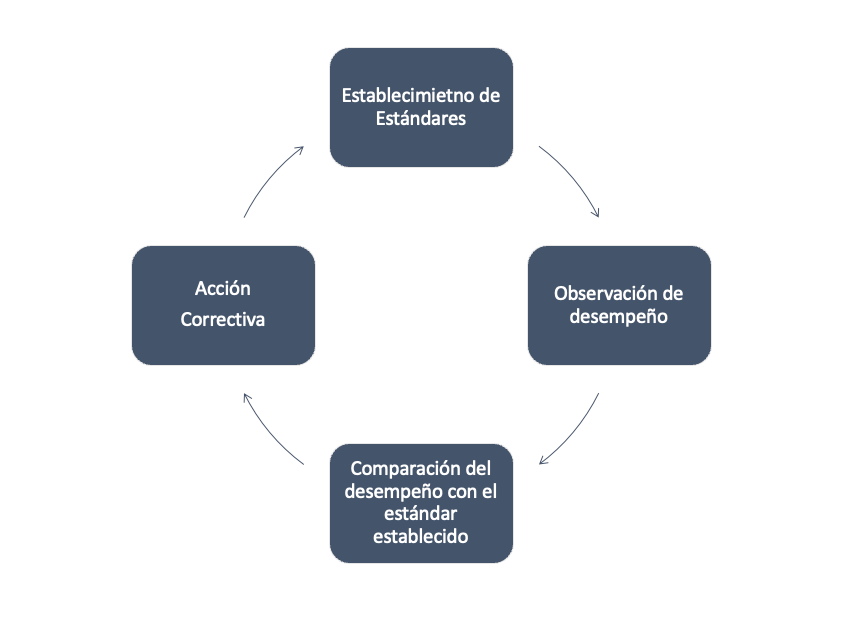

Fases de un control

El “Control” como forma de garantizar la consecución de objetivos

Establecimiento de Estándares y Criterios

Los estándares representan el desempeño deseado y los criterios representan las normas que guían las decisiones. Ambos proporcionan los medios para establecer lo que debe de hacerse y qué desempeño o resultados deben aceptarse como normales o deseables, constituyen los objetivos que el control deberá garantizar o mantener.

Los estándares pueden expresarse en tiempo, dinero, calidad, unidades físicas, costos o índices. Por ejemplo: costo estándar, los estándares de calidad y los estándares de volumen de producción.

El proceso de control se lleva a cabo para ajustar las operaciones a determinados estándares establecidos de antemano; funciona de acuerdo con la información que recibe. Esta información permite emprender acciones correctivas oportunas, que son la base del control.

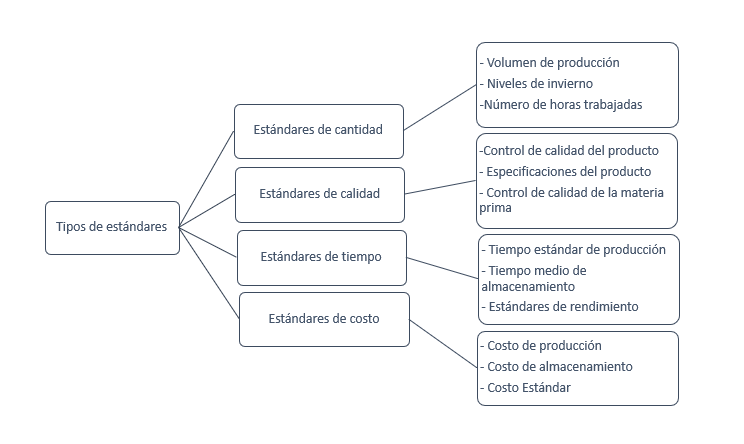

Tipos de estándares

| Tipos de estándares en relación con el tiempo y el proceso de control | Características |

|---|---|

| Tiempo | La administración científica se preocupó por desarrollar técnicas que proporcionen buenos estándares, como el tiempo estándar en el estudio de tiempos y movimientos. |

| Proceso de control | El control implica una comparación con estándares establecidos previamente para poner en marcha la acción correctiva cuando se presenta un desvió inaceptable. |

Tipos de estándares en relación con la producción

Otros tipos de estándares en relación con la Gestión

Observación del desempeño

Para controlar el desempeño es necesario conocer un poco de éste, la observación o verificación del desempeño o del resultado busca obtener información precisa de lo que se controla. La eficacia de un sistema de control depende de la información inmediata sobre los resultados anteriores, transmitida a quienes tienen poder para introducir cambios. La unidad de medida deberá concordar con el criterio predeterminado y deberá expresarse de modo que permita efectuar una comparación sencilla, el grado de la medida dependerá de las necesidades específicas de la aplicación de esa medida.

Comparación del desempeño real con el esperado

Toda actividad experimenta algún tipo de variación, error o desvío, es importante definir los límites dentro de los cuales esa variación se considera normal o deseable. El control separa lo normal de lo excepcional para que la corrección se concentre en las excepciones o desvíos, la comparación del desempeño real con el proyectado no sólo busca localizar las variaciones, errores o desvíos, sino también predecir otros resultados futuros. Además, de proporcionar comparaciones rápidas, un buen sistema de control permite localizar posibles dificultades o mostrar tendencias significativas para el futuro.

Aunque no se puede modificar el pasado, comprenderlo partiendo del presente puede ayudar a crear condiciones para obtener mejores resultados en las operaciones futuras. En general, la comparación de los resultados reales con los planeados se lleva a cabo mediante presentación de diagramas, informes, indicadores, porcentajes, medida estadísticas.

La medición en el control

El control es la función administrativa que consiste en medir y corregir el desempeño de los subordinados para garantizar que se ejecuten los planes dispuestos para alcanzar los objetivos. La planeación requiere programas coherentes, integrados y articulados, en tanto que el control exige concordancia entre planes y acciones.

Lo que no se mide, no se controla

Cuando nos enfrentamos al tema de la medición en el proceso de control es importante que nos hagamos las siguientes preguntas:

¿Qué mide la Gerencia?

La gerencia mide, prioritariamente, todos aquellos aspectos esenciales relacionados con las metas del negocio, por ejemplo: si la meta es incrementar las ventas, entonces, es apropiado medir la cantidad de ventas. La medición es un proceso complejo que requiere la definición clara de estándares lo cual no es, por lo general, un proceso fácil.

El ejemplo de las ventas puede ser engañoso porque medir éstas es relativamente fácil y simple; la realidad que afronta la gerencia al crear estándares de desempeño es, con frecuencia, mucho más compleja. Su pongamos que una de las metas de la alta gerencia es mejorar la cultura del servicio o aumentar la moral del empleado; la medición de éstas no sería tan fácil ¿verdad?

Antes de hacer cualquier medición la gerencia tendría, por ejemplo, que definir qué es cultura de servicio o moral, cómo se entiende en la empresa, cuáles son sus características y cómo obtener evidencias de éstas -entre otras-, antes de poder crear los estándares de desempeño relativos a éstas metas.

¿Cómo se mide?

Una vez que la gerencia decida qué medir, entonces, debe decidir cómo efectuar la medida de desempeño actual. En el caso del concepto abstracto moral, los asesores académicos y los psicólogos industriales podrían sugerir que la gerencia mida comportamientos observables tales como: el ausentismo del empleado, los retardos y la rotación de personal y crear un índice de moral.

Este índice podría ser el número de días que se ausentan los empleados, más el número de minutos de retraso de éstos, más la cantidad de personal que renuncia al año. Este proceso debe producir un número que se deriva del comportamiento y permitiría a una empresa comprobar el desempeño general de un año al siguiente.

La gerencia crearía de esta manera una medida de moral y podría evaluar el desempeño en el área del mejoramiento de ésta. Hay consideraciones financieras necesarias inherentes en la decisión de cómo medir el desempeño. La medida del desempeño de cualquier forma toma tiempo y cuesta dinero y hay compromisos hechos en el nombre de la solidez financiera.

¿Cuándo debe medirse?

Puesto que medir el desempeño toma tiempo y cuesta dinero, las compañías considerarán cuándo reunir información sobre el desempeño. En general, el desempeño se mide después que tuvo lugar, pero esta medida puede utilizar información reunida antes de éste.

Puede ser que el proceso de producción sea lo bastante lento para permitir la prueba del producto, aunque lo contrario también pueda ser cierto. El proceso de producción puede ser tan rápido, que resulte imposible probar los componentes mientras se lleva a cabo el ensamblaje; la única metodología de prueba práctica es examinar el producto terminado.

¿Qué es un estándar desempeño equitativo?

Si los estándares son poco realistas, la compañía no obtendrá los resultados deseados y será juzgada como un fracaso. Si los estándares de desempeño se fijan demasiado bajos, una empresa puede exceder con facilidad los estándares deseados y ser considerada un éxito, cuando en realidad hubiera podido hacer un uso más productivo de sus recursos.

La tarea que enfrenta la gerencia es crear estándares justos y equitativos. Esto puede lograrse al examinar los desempeños pasados, así como el desempeño de otras compañías en la misma industria.

Controles financieros: Presupuestos y Auditorias

- Presupuesto. Son afirmaciones formalizadas de las metas de una empresa, expresadas en términos financieros. Cumplen varias funciones importantes para los gerentes toda vez que exponen futuras proyecciones de ingresos, gastos y utilidades esperadas.

- Las auditorias. Son evaluaciones formales de la situación financiera de una empresa. Debido a que los presupuestos exponen los estándares de desempeño financiero, la auditoria responde preguntas sobre el desempeño financiero de la empresa Vs los estándares definidos.

- ¿Para que ayudan los presupuesto y las auditorias?. Al igual que los estándares de desempeño, los presupuestos y las auditorías ayudan a la gerencia en el desempeño de las funciones administrativas básicas de planeación, organización, dirección y control.

Controles financieros: Presupuestos, auditorias y financieros

Debido a que comprenden metas organizacionales y eventos futuros esperados, los presupuestos pueden ser utilizados como estándares de desempeño financiero.

Gerentes

Son también sumamente útiles como herramientas de la gerencia para la planeación. Ninguna compañía tiene recursos ilimitados y los presupuestos reflejan está limitación organizacional. Ya que los presupuestos son creados para empresas con recursos limitados, proporcionan el marco financiero y definen los límites dentro de los cuales deben tener lugar la localización de esos fondos.

No obstante, hay una función incluso más generalizada y sutil que cumplen los presupuestos y las evaluaciones financieras de un negocio: los presupuestos y las auditorías creadas y realizadas de acuerdo con los estándares financieros y de contabilidad generalmente aceptados, proporcionan un esquema evaluativo universal. Todos los negocios, sin importar su tamaño o naturaleza, pueden comparase basándose en su nivel de resultados logrados.

Preguntas

¿Son correctos los informes financieros? ¿Reflejan con precisión los estados financieros de la compañía? ¿Se elaboraron de acuerdo con los estándares aceptados por contabilidad y auditoría? ¿El desempeño financiero actual de la empresa satisface los estándares de desempeño contenidos en las proyecciones de presupuestos?

Evaluaciones formales

Las auditorías se presentan, también, a la comunidad general como certificaciones de la salud financiera de las empresas. Como tales, con frecuencia las llevan a cabo profesionales externos, contadores públicos certificados, quienes certifican la validez de las auditorías. De la misma manera, se hacen sobre una base interna para proporcionar a la gerencia información relevante y oportuna que sirva para tomar decisiones más efectivas. Las auditorías internas son herramientas útiles para la gerencia y todos los empleados deben entenderlas como tales.

Si éstos consideran a los auditores como la “policía secreta” de la gerencia, no es probable que cooperen; sin embargo, si la perciben como una herramienta administrativa lo harán.

Situación financiera

Existe, también, la auditoría administrativa, consistente en un examen periódico de la efectividad administrativa de la empresa. Ésta examina el contenido actual y la condición de las metas de la gerencia, así como los planes creados para lograrlas. Puede llevarla a cabo el personal interno o asesores profesionales externos o una combinación de ambos.

Control ha sido definido bajo dos grandes perspectivas, una perspectiva limitada y una perspectiva amplia. Desde la perspectiva limitada, el control se concibe como la verificación a posteriori de los resultados conseguidos en el seguimiento de los objetivos planteados y el control de gastos invertido en el proceso realizado por los niveles directivos donde la estandarización en términos cuantitativos, forma parte central de la acción de control.